NOTA: Los ejercicios que se encuentran al final son del libro Chan Park!---------Srta. Pereira

CAPITULO 1

LA IMPORTANCIA DE LA INGENIERÍA ECONÓMICA

Ud. sería el bandido o la víctima?

CAPITULO 2

EL VALOR DEL DINERO EN EL TIEMPO

El valor del dinero no es constante sino que varía debido a causas externas como la inflación y repercusiones en las bolsas de valores mas importantes del mundo ya que la economía esta globalizada.

INTERÉS:

Es el costo de tener dinero disponible, en la mayor parte de los casos es dinero a favor del poseedor, sin embargo es nulo cuando no se le sabe usar.

EL VALOR DEL DINERO EN EL TIEMPO:

Dado que el dinero esta sometido a una tasa de interés cambia de valor numérico conforme se agoten los periodos de capitalización.

Tenemos un ejemplo del crecimiento del dinero en el tiempo que se denomina plan:

En los dos planes a mostrarse se toma la tasa de interés con 9% anual, el numero de cuotas es 5.

La inicial es una condición y a este dinero no se resta de los futuros intereses usualmente se usa para dar inicio a un tramite.

| AÑO | PLAN1 | PLAN2 | PRESTAMO |

| 0 | S/. 300.00 | S/. 300.00 | S/. 30,000.00 |

| 1 | S/. 7,712.77 | S/. 0.00 | |

| 2 | S/. 7,712.77 | S/. 0.00 | |

| 3 | S/. 7,712.77 | S/. 0.00 | |

| 4 | S/. 7,712.77 | S/. 0.00 | |

| 5 | S/. 7,712.77 | S/. 46,158.72 |

En ambos casos se busca pagar la suma de 30000 soles los cuales son pagaderos en 5 años sin embargo, hay dos formas de pagarse, anualmente o al cabo delos 5 años, en los dos casos ese dinero total obtenido por los planes sera equivalente y con la tasa de 9% serán iguales al valor de 30000 soles del pasado.

Diferencia de los planes:

a)El plan 1 es una serie de pagos iguales.

b)El plan 2 es un solo pago único al fin de los periodos de capitalización.

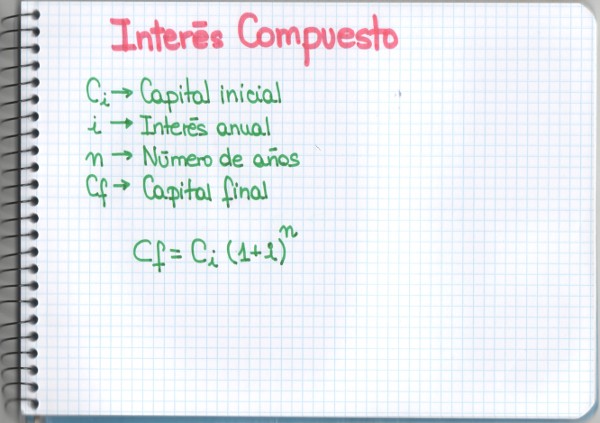

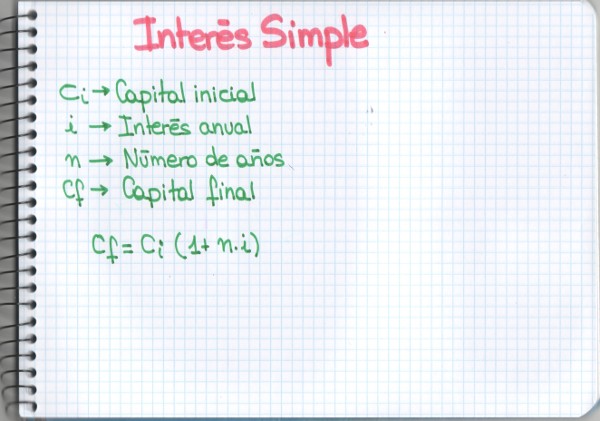

NOTA: De ahora en adelante Ud. usara las formulas del interés compuesto.

ESTO YA NO:

DIAGRAMAS DE FLUJO DE EFECTIVOS

Así como en física tenemos diagrama del cuerpo libre para analizar las situaciones y problemas, en electricidad tenemos los circuitos eléctricos y los diagramas de control, para la economía se usan los diagramas de flujo de efectivo:

Las flechas hacia arriba es plata que tenemos, que nos prestamos, etc. Las flechas hacia abajo son desembolsos que tenemos que hacer así como pagos, etc.

MÉTODOS PARA CALCULAR INTERESES

Usando las formulas anteriores tenemos dos formas de calcular los intereses, los resultados para las mismas condiciones de préstamo de dinero pero diferente calculo de interés nos darán los sgtes resultados:| i | 8.00% | ||

| n | 3 | años | |

| Ci=P | S/. 1,000.00 | ||

| CALCULO DE VALORES F=Cf | |||

| N | I SIMPLE | I COMPUESTO | |

| 0 | S/. 1,000.00 | S/. 1,000.00 | |

| 1 | S/. 1,080.00 | S/. 1,080.00 | |

| 2 | S/. 1,160.00 | S/. 1,166.40 | |

| 3 | S/. 1,240.00 | S/. 1,259.71 |

Distinga que el interés compuesto usa los valores acumulados de interés para poder generar mas intereses ..valga la redundancia.

EQUIVALENCIA ECONÓMICA

Un dinero en el futuro puede tener un valor en el presente y la suma de los valores en la actualidad puede arrojar un valor en el futuro.

¿Que prefiere Ud. ?

a) Que le regalen 8000 soles cada año a partir de ahora(en un periodo de capitalización de 10 años)

b) Que le regalen 30000 soles ahora y 50000 soles al cabo de 10 años(N capitalización de 10 años)

Ud. puede evaluar el interés de cada uno de los montos hacia el décimo año final, o también traer todos estos valores a un valor presente con la formula de interés compuesto.A)

| i | 8.00% | |||||

| N | 10 | años | ||||

| AÑO | VALOR PRE. | |||||

| C1 | S/. 8,000.00 | 1 | S/. 7,407.41 | |||

| C2 | S/. 8,000.00 | 2 | S/. 6,858.71 | |||

| etc. | 3 | S/. 6,350.66 | ||||

| 4 | S/. 5,880.24 | |||||

| 5 | S/. 5,444.67 | |||||

| 6 | S/. 5,041.36 | |||||

| 7 | S/. 4,667.92 | |||||

| 8 | S/. 4,322.15 | |||||

| 9 | S/. 4,001.99 | |||||

| 10 | S/. 3,705.55 | |||||

| S/. 53,680.65 | TOTAL | |||||

B)

| i | 8.00% | |||

| N | 10 | años | ||

| VALOR PRESENTE | ||||

| Ci | S/. 30,000.00 | S/. 30,000.00 | ||

| CF | S/. 50,000.00 | S/. 23,159.67 | ||

| S/. 53,159.67 | TOTAL |

Ud. tendrá que elegir el de mayor valor osea el caso a.SERIES DE PAGOS DESIGUALES

La manera de interpretar pagos desiguales es la misma que el caso b anterior.

SERIES DE PAGOS IGUALES

Esta representado de la sgte. manera:

sabemos que todo pago es negativo por la tanto nosotros vemos que las flechas se orientan hacia abajo, la suma de todo el dinero pagado es el final "F" que se orienta hacia arriba.(Ejm. Lo que guardamos en un banco luego lo podemos usar con intereses).

MANEJO DE DESPLAZAMIENTOS DE TIEMPO EN UNA SERIE UNIFORME

Asuma que los pagos iguales los hizo a partir del año cero(5000 soles) hasta el año 4, finalmente cobra el año 5 esperando recaudar los intereses correspondientes, cuanto le darán?

i=6% anual

F???

| A | S/. 5,000.00 | |||

| i | 6.00% | |||

| N | 5 | |||

| F1 | S/. 28,185.46 | |||

| FFINAL | F1*(1+I)^1 | S/. 29,876.59 | ||

Usada cunado deseamos conocer el valor de los pagos iguales para llegar en un varios periodos de capitalización al valor necesario de dinero.

Si Ud, tuviese que reponer cierto valor de dinero al cabo de un tiempo determinable y por ello quisiera saber cada año cuanto tendría que guardar-ahorrar de manera que todos los años guarde lo mismo como lo haría?

Dinero a reponer=F=100000 soles

i=7% anual

N=8 años

(usando la formula)

| A | S/. 9,746.78 |

FACTOR DE RECUPERACIÓN DE UN CAPITAL

Suponga que sabe Ud. cuanta plata-capital invertirá para cierta iniciativa de empresa, pero lo que Ud. desea pronosticar es en cuantos años y con que valor de dinero de ganancia lograra recuperarlo.

Se diagrama de la siguiente manera y su fórmula es:

DATOS:

Dispone de 5 años para recuperar su dinero.Su capital fue de 21061.82 soles. I=6% anual, ¿Cuanto deberá ganar?

| A | S/. 9,746.78 | ||

| P | S/. 21,061.82 | ||

| i | 6.00% | anual | |

| n | 5 | años | |

| A | S/. 5,000.00 | ||

PAGOS DIFERIDOS DE UN PRÉSTAMO

Un pago diferido es aquel que se retrasa: Ud desea que el banco no le cobre los intereses en el primer año que se presto dinero,desea pagar a partir del 2do año, sin embargo desea conservar el numero de pagos acordados, se recurre a un pago diferido en el tiempo:

Préstamo: 21061.82 soles

cuotas: 5

inicio: 2 año

pago anual????

lo que se realiza es usar la formula normal (F,P,A,I) en el año 1 diferido, luego se traslada este

| P | S/. 21,061.82 | ||

| i | 6.00% | anual | |

| n | 5 | años | |

| P' | S/. 22,325.53 | ||

| A era | S/. 5,000.00 | ||

| A nuevo | S/. 5,300.00 |

VALOR PRESENTE DE PERPETUIDADES

Suponga que quiere que le paguen de por vida cierta cantidad de dinero, solo tiene que calcular que dinero como mínimo ha de ahorrar para que le genere un interés mensual que satisfaga sus expectativas

MANEJO DE SERIES CON GRADIENTE LINEAL

Se caracteriza por ser una serie de pagos periódicos en la cual cada pago es igual al periodo inmediatamente anterior incrementado en la misma cantidad de dinero.

Gradiente aritmético creciente:

Donde G es el incremento repetitivo del pago por año, y A es el pago uniforme que se haría.

Nota: Normalmente el primer año el valor a pagar es solamente A, al año 2 se incrementa A+G y así sucesivamente A+2G,etc.

La denominación de este tipo de problemas es "Esquemas Escalonados-Liquidación de prestamos con gradiente lineal"

Ejm. Ud. acordó realizar cierto pago de préstamo=10000 soles con esquema escalonado, con i=10% a lo largo de 10 años-A=1500 soles, Cuánto es el G?

Se usa la segunda fórmula

despejando G| P | S/. 10,000.00 | |

| A | S/. 1,500.00 | |

| N | 5 | años |

| i | 10.00% | |

| p=a*m+g*n | ||

| M | 3.790786769 | |

| N | 6.861801541 | |

| G=(P-A*M)/N | ||

| G | 628.6716134 | |

TAREA: VEA AL FINAL DE LAS LECCIONES.

CAPITULO 3

ESTUDIO DE LA ADMINISTRACIÓN DEL DINERO

Existen dos tipos de tarjeta: Aquellas en las que se puede ahorrar dinero y aquellas en las que se da "Una línea de crédito". En el segundo caso reflexionamos lo siguiente: Que se cobra intereses por el dinero que podemos usar en cualquier momento, solo en USA tenemos una deuda de 1.5 Billones por motivo de línea de crédito y va en aumento.

Es importante que los consumidores comprendan el efecto de los intereses sobre sus finanzas.

Es mejor no tener ningún saldo en absoluto; aún asi las empresas cobraran mantenimiento de la tarjeta, que es mínimo.

TASAS DE INTERÉS EN EL MERCADO:

En los bancos e instituciones financieras distinguiremos:

*TASA DE INTERÉS NOMINAL=TPA=TASA PORCENTUAL ANUAL

Se inicia su construcción con :

xx% Compuesto mensual que equivale a decir TPA%

XX=TPA

pero pese a lo que Ud. pueda interpretar por el nombre posee una base anual.

y su verdadero valor es el interés mensual que se puede calcular dividiendo xx*12 meses.

Ej: TPA=18%

--->CADA MES i mes=18/12=1.5%=> No es lo mismo que xx%Compuesto mensual

*TASA DE INTERÉS ANUAL EFECTIVA= RENDIMIENTO ANUAL EFECTIVO=TASA DE INTERÉS ANUAL EFECTIVA

Es el verdadero valor de interés que se pagará o Ud. pagará y siempre es mayor al TPA.

Ej. Para el mismo caso anterior:

P=1000 soles

F=P(1+i)^N

F=1000(1+1.5/100)^12=1195.62 soles

Tasa de I efectivo=(1195.62-1000)/1000=19.56%>TPA

Las leyes de declaración de veracidad requieren que las instituciones financieras les muestren estos dos datos, al depositar o pedir dinero.

La tasa de rendimiento efectiva puede variar de la siguiente manera conforme se aumentan los periodos de capitalización(M), r es la TPA

| Datos financieros Rendimientos anuales efectivos | |||||

| Tasa nominal 1 | Frecuencia de capitalización | ||||

| Anual2 | Semestral2 | Trimestral2 | Mensual2 | Diaria2 | |

| 4.00% | 4.00% | 4.04% | 4.06% | 4.07% | 4.08% |

| 5.00% | 5.00% | 5.06% | 5.09% | 5.12% | 5.13% |

| 6.00% | 6.00% | 6.09% | 6.14% | 6.17% | 6.18% |

| 7.00% | 7.00% | 7.12% | 7.19% | 7.23% | 7.25% |

| 8.00% | 8.00% | 8.16% | 8.24% | 8.30% | 8.33% |

| 9.00% | 9.00% | 9.20% | 9.31% | 9.38% | 9.42% |

| 10.00% | 10.00% | 10.25% | 10.38% | 10.47% | 10.52% |

| 11.00% | 11.00% | 11.30% | 11.46% | 11.57% | 11.63% |

| 12.00% | 12.00% | 12.36% | 12.55% | 12.68% | 12.75% |

| 2 | 3 | 12 | 365 veces por año | ||

Los números inferiores 2 3 12 y 365 son M.

DETERMINACIÓN DE UN PERIODO DE CAPITALIZACIÓN

Ha de tener en consideración que:

*Tasa de interés = r=TPA---->NOMINAL

* rendimiento PORCENTUAL ANUAL=TASA DE INTERÉS ANUAL EFECTIVA= RENDIMIENTO ANUAL EFECTIVO=TASA DE INTERÉS ANUAL EFECTIVA=TASA I efectivo

Con r=2.23%, ia=2.25% ---> M?

Se calcula por prueba y error

M=365.

CALCULO DE LAS TASAS DE INTERÉS EFECTIVAS CON BASE EN LOS PERIODOS DE PAGO

Primero examinamos dos tipos de interés compuesto

* Interés compuesto discreto:

M=el número de períodos de capitalización por año

C=el número de períodos de capitalización por periodo de pago

K=numero de periodos de pago

M=C*K< >(anual)12

* Interés compuesto continuo:

Cuando M crece indefinidamente obtenemos por límites:

K=1 cuando hablamos de hallar Tasa de interés anual efectivo.

K=4 si hablamos de trimestres.

3.3 CALCULO DE EQUIVALENCIA CON TASA DE INTERÉS EFECTIVA

Se requiere saber el periodo de vigencia de la tasa de interés como el periodo de pago, si sus respectivos intervalos de tiempo difieren entre si, se requiere saber de una tasa de interés efectiva que cubra el periodo de pago.

PERIODO DE CAPITALIZACIÓN IGUAL AL PERIODO DE PAGO(Procedimiento)

1.-M=K

2.-i=r/M

3.-N=M*#AÑOS

4.-Puede usar las fórmulas anteriores.

3.4. ADMINISTRACIÓN DE DEUDAS

* PRÉSTAMO CON TARJETA DE CRÉDITO

Cuando aparecieron las tarjetas de crédito en 1959 los usuarios vieron la forma de mejorar sus finanzas de una manera totalmente diferente, para la mayoría tener una tarjeta de crédito significa que para hacer una compra, no es necesario que llegue antes el cheque de pago. Con el crédito renovable Ud. puede liquidar su cuenta tan rápido o lento como desee siempre en cuando pague lo mínimo exigido.

Su estado de cuenta mensual es una referencia excelente para saber acerca de lo que realmente le cuesta su tarjeta.

Hay cuatro aspectos que modifican el costo de una tarjeta de crédito:

Comisiones anuales

Cargos por financiamiento

Periodo de gracia

Método para calcular intereses

El método de saldo promedio diario es el mas común.

* PRÉSTAMO COMERCIAL

Usualmente un préstamo se paga en plazos, al hablarse de cantidades periódicas anuales hablamos de "préstamo amortizado", la mayoría de estos préstamos admite interés mensual.

- Existen dos factores que determinaran el valor de su préstamo:

- El cargo por financiamiento y el cargo por duración de préstamo.

* COMPARACIÓN DE OPCIONES FINANCIERAS

Cuando realice una compra de valor equivalente a un auto o semejante, Ud. debe evaluar: que podría ahorrar ese dinero el cual le generara intereses con lo cual podría rentar un auto parecido, con lo que se concluye la forma de comparar diversas opciones financieras tiene que ser con la tasa de interés que generan los depósitos de ahorros de la cantidad de dinero en cuestión.

CAPITULO 4

CÁLCULOS DE EQUIVALENCIA EN SITUACIONES DE INFLACIÓN

MEDICIÓN DE LA INFLACIÓN

* TÉRMINOS BÁSICOS

Inflación: Pérdida de poder adquisitivo del dinero a través del paso del tiempo.

Deflación: Los precios disminuyen con el tiempo y el dinero gana poder adquisitivo una situación que es muy rara y transitoria.

*INDICES DE PRECIOS AL CONSUMIDOR

Su cálculo consiste en establecer una canasta básica: de bienes y servicios que requiere una persona promedio para poder vivir, hay 8 elementos: Alimentos y bebidas alcohólicas vivienda, vestido, transporte, atención medica, entretenimiento, cuidado personal, otros bienes y servicios, entonces se comparan los precios contra periodos base que suelen ser las mismas canastas hace un año, o varios años.

Las canastas pueden no ser las mismas de un tiempo a otro ya que los consumidores suelen reemplazar productos caros por otros mas baratos.

*INDICES DE PRECIOS AL PRODUCTOR

Se usa para poder medir el incremento de los precios industriales, e incluye los procesos de producción del servicio, para calcularlo hace falta conocer los indices de precios seleccionados entre 2 años,

INDICE DE PRECIOS=[IPC (n)-IPC(n-1)]/IPC(n-1)*TASA INFLACIÓN PROMEDIO

(Respecto a varios años), Hay que recordar que la tasa de inflación promedio posee efecto capitalizador por lo cual para resumir procedimientos mas adelante usaremos un interés equivalente de todos los intereses que pudieran variar en el caso de la inflación anual.

[XYZ SOLES](F/P,i promedio,N)=XYZ SOLES*(1+i1)*(1+i2)*(1+i...)...*(1+in)

[XYZ SOLES]*(1+i prom)^N=XYZ SOLES*(1+i1)*(1+i2)*(1+i...)...*(1+in)

*TASA DE INFLACIÓN GENERAL CONTRA TASA DE INFLACIÓN ESPECIFICA

CAPÍTULO 5

[XYZ SOLES]*(1+i prom)^N=XYZ SOLES*(1+i1)*(1+i2)*(1+i...)...*(1+in)

*TASA DE INFLACIÓN GENERAL CONTRA TASA DE INFLACIÓN ESPECIFICA

Es una tasa de inflación promedio que toma en consideración los IPC de cada uno de los años a analizar con las inflaciones generales fn

Tasa de inflación especifica: Tasa basada en un precio en especifico (diferente de IPC) PARA UN SEGMENTO J DE LA ECONOMÍA.

*DOLARES CIRCULANTES Y DOLARES CONSTANTES

A causa de la inflación el poder adquisitivo del dolar cambia con el tiempo, para poder comparar cantidades de dinero de tiempos diferentes sin tomar en cuenta los efectos de la inflación tendremos que usar: O los dolares o los dolares constantes.

Dolares circulantes:(An) Son estimaciones de futuros flujos de efectivo, que consideran futuros cambios anticipados en su cantidad, causados por efectos inflacionarios i deflacionarios. Los dolares circulantes son los dolares que se pagaran o recibirán, sin importar cuanto valgan estos.

Dolares constantes(Reales)(An'): Reflejan el poder adquisitivo constante independiente del paso del tiempo , son una medida del valor , no un indicador del numero de dolares pagados o recibidos.

Conversión de Dolares constantes a circulantes:

Conversión de dolares circulantes a dolares constantes:

*CÁLCULOS DE EQUIVALENCIA EN SITUACIONES DE INFLACIÓN

Se tiene que Tomar muy en cuenta el tipo de interés que se usara en el análisis de dolares constantes o dolares circulantes, ya que esto determinara la diferencia:

- TASA DE INTERÉS DEL MERCADO:Considera los cambios en la cantidad del dinero debido al interés propiamente dicho y ademas considera efectos inflacionarios anticipados.La mayor parte de comunidades financieras usa este tipo de interés.

- TASA DE INTERÉS LIBRE DE INFLACIÓN:Es la verdadera estimación del dinero que genera ganancias sin embargo no contempla los efectos inflacionarios o deflacionarios, si se conoce la tasa de inflación se le puede estimar.

EJERCICIOS RESUELTOS

CAP. 3

Una compañía le ofrece préstamo de dinero por 1.5% por mes, compuesto mensualmente

a)Tasa de interés nominal

b)Tasa de interés anual efectiva

Ud tiene una tarjeta de crédito que le cobra 0.95% interés mensual, compuesto mensualmente, cual es la TPA???? Cuál es la tasa de interés efectiva??

Calcule la tasa de interés efectiva por periodo de pago para una tasa de interés del 9%compuesto mensual para cada uno de los sgtes. programas de pago:

Mensual, trimestral, semestral, anual

CAP. 4

Si el indice de precios para el periodo base =100 , y suben a una tasa anual de 5% el primer año y 8% el segundo , determine la inflación promedio.

El salario de un Ing. era el 2002 55$ el sueldo del mismo ing. el 2007 es $70, debido a la política de aumento de costo de vida por inflación, cual es la tasa de inflación promedio para los años 2002 -2007?

CAPÍTULO 5

ANÁLISIS DEL VALOR PRESENTE

Introducción:

Al momento de poder realizar una mejora en un sistema de producción, se debe prever en cuanto tiempo esta mejora recuperará la inversión inicial, y si es que el tiempo no es excesivo como para que otras opciones hagan obsoletas nuestra "mejora". Es un asunto de invertir a pleno riesgo.

FLUJO DE EFECTIVO DE PRESTAMOS Y FLUJO DE EFECTIVOS DE PROYECTOS

Naturalmente una cosa muy diferente es saber que quien te devolverá el capital(Si tu financias, claro) sera una persona si es un préstamo, y un "Proyecto" también puede devolver dinero quizás mas que una persona. Esta similitud conlleva a la conclusión "Aun podemos usar los métodos anteriores para medir un valor económico".

MÉTODOS INICIALES PARA LA EXPLORACIÓN DE PROYECTOS

a)Método de recuperación de capital: examina proyectos para saber en cuanto tiempo los desembolsos de inversión serán iguales a los ingresos. Como una evaluación rápida esta bien.

Donde se ve que a partir del año 3 ya hemos recuperado la inversión.

Pero este análisis es demasiado sencillo como para ser usado no les parece? Entonces detectamos que la principal falla es que no mide rentabilidad, o ganancias durante el periodo de recuperación Ignora diferencia alguna de un tiempo a otro, por lo cual se tiene en cuenta el periodo de recuperación descontada.

a.1) Periodo de recuperación descontada:

Usando el mismo criterio para el flujo de efectivo positivo de la maquinaria o inversión anterior tendremos que hacer un descuento correspondiente por tasas de interés anuales que se tienen así como muestra:

Que es una apreciación mas consistente con la realidad.

ANÁLISIS DEL VALOR PRESENTE

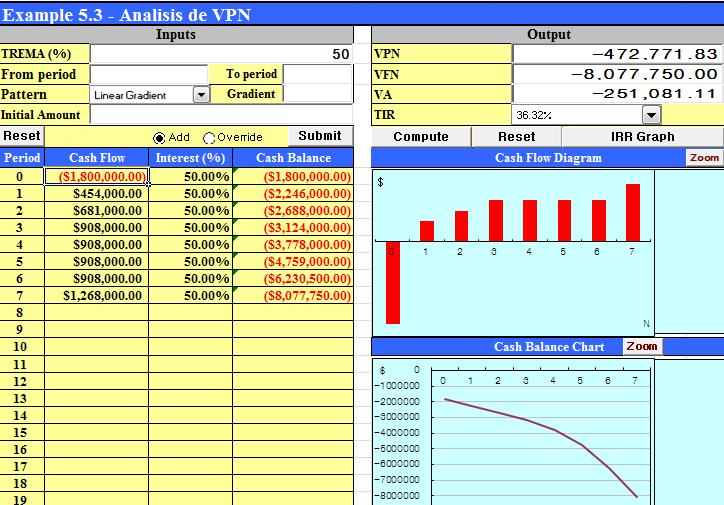

Una de las técnicas del FED: FLUJO DE EFECTIVO DESCONTADO ES VPN: VALOR PRESENTE NETO.

1.- Ud. tiene que fijar un TREMA: Interés mínimo que desea ganar por su inversión.

2.-Calcule la vida de servicio del proyecto.

3.-Calcule la entrada de efectivo del proyecto durante la vida de servicio.

4.-Calcule la salida de efectivo del proyecto durante la vida de servicio.

5.-Calcule el flujo efectivo neto del proyecto durante la vida de servicio: Entrada-Salida.

6.-Calcule el valor presente neto de cada flujo de efectivo neto.

Donde VP(i) es lo que realmente nos interesa para tomar una desición:

VP(i)>0 Se acepta la inversión si y solo si No hay otra inversión con VP(i) mayor.

VP(i)=0 No hacemos nada, podemos permanecer indiferentes sin gastar energías.

VP(i)<0 Se rechaza la inversión.

DIRECTRICES PARA LA ELECCIÓN DE UN TREMA:

MÉTODO PARA COMPARAR ALTERNATIVAS MUTUAMENTE EXCLUYENTES

*Alternativa de no hacer nada:

*Proyecto de utilidades o ganancias:

*Proyecto de servicios:

DIRECTRICES PARA LA ELECCIÓN DE UN TREMA:

Se supone que un TREMA(Tasa de retorno mínima aceptable) debe comprender:Rendimiento real o libre del interés, Inflación, Prima de riesgo acuerdo al campo de inversionista dado que siempre al realizar una inversión Ud. debe tener en cuenta que el dinero lo puede perder (Factores Ambientales) asi que sin un beneficio por ese riesgo ¿porque debería comprometer su inversión?

Ud. puede realizar su análisis de VP para diversos tremas, lo lógico es que a mayor TREMA mayor VP(En el caso de que el dinero sea nuestro---> En este sector del libro trabajamos con dinero prestado: ocurre lo contrario),sin embargo hay un valor de TREMA en el que el VP deja de ser negativo para convertirse en aceptable, este valor se conoce como TIR: TASA INTERNA DE RETORNO

MÉTODO PARA COMPARAR ALTERNATIVAS MUTUAMENTE EXCLUYENTES

Anteriormente con el método del VP podemos comparar paralelamente alternativas o proyectos, las cuales se denominan mutuamente excluyentes cuando cualquiera de ellas cubrirá la misma necesidad, y la elección de una alternativa implica que se desestimarán las demás. El principio seria comparar las alternativas por un periodo de lapso igual. Se debe tomar en cuenta las siguientes definiciones:

*Alternativa de no hacer nada:

Esta alternativa no genera utilidades y no tiene costo alguno. Se usa cuando ninguna de las alternativas sea económicamente sólida.

*Proyecto de utilidades o ganancias:

Son aquellos que van orientados a obtener mayor ganancia neta= ingresos-costos y usualmente estos se dan para industrias a grandes escala como son electrodomésticos.

*Proyecto de servicios:

Son aquellas que ya poseen una cuota fija en el mercado o que ya tiene clientes fijos de modo que sus ingresos son constantes, para lo cual los costos de producción se deben minimizar entre opciones económicas disponibles---->>>Es el caso de las empresas eléctricas.

Análisis de alternativas energéticas link para ver un previo de centrales eléctricas 1(solo es referencia ojo)

http://www.scribd.com/doc/96016628/LIBRO-CENTRALES-ELECTRICAS-DEMO

FINAL CAP. 5

Ante la elevada demanda de maiz como fuente de produccion de combustible etanol, un granjero esta pensando plantar maiz lo que requiere de la compra de una sembradora mas grande, la que costara $$18000 y tiene una vida de 6 años con un valor de rescate de 10% del precio de compra inicial la sembradora le permite al granjero sembrar mas rapido y aumentar el rendimiento de la cosecha promedio, el flujo de efectivo de la sembradora es

¿Cuál es el VPN de la compra si tasa de interés del granjero es de 9%?

------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------

estar atentos a futuros cambios...

------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------

NO HAY EXCUSAS PARA QUE UD. NO REALIZE SUS EJERCICIOS

FUTURA TAREA MARTES 4 DIC

ÍDEM ANTERIOR TAREA(CAP. 5)

PRACTICA N° 1

Apellidos y Nombres:

CUI:

GRUPO:

Conocimientos básicos:(2p c/u)

1.- Si Ud. ganase la lotería con el premio mayor=MMM soles, como elegiría que le den el dinero: por partes de ahora en 10 años; Todo de una buena vez-Explique porqué.

2.-Defina interés.

3.-Cuáles son los elementos de transacciones que implican intereses.

4.-Qué es un diagrama de flujo de efectivo.

5.-Qué método para calcular intereses se usa.

6.-En qué consiste una serie de gradiente lineal. Diagrame.

Ejercicios(4p c/u)

7.-¿Cual de las siguientes opciones se debe elegir suponiendo una tasa de interés compuesto anual=8%?-Demuestre.

a)Recibir $100 hoy

b)Recibir $120 dentro de 2 años

8.-¿En cuantos años se triplicara una inversión si la tasa de interés es de 7% compuesto anual?

-----------------------------------------------------------------------------------------------------------

PRACTICA N° 2

Apellidos y Nombres:

CUI:

GRUPO:

Conocimientos básicos:(2p c/u)

1.- Defina tasa de interés.

2.- Defina flujo de efectivo y realice un gráfico para explicarlo.

3.-Cual es la diferencia entre interés compuesto y simple.

4.-En qué consiste una serie de gradiente lineal. Diagrame.

5.-Cuáles son los elementos de transacciones que implican intereses.

6.-Indique porque no se puede llegar a conclusiones 100% precisas con la ingeniería económica.

Ejercicios(4p c/u)

7.-¿Cual de las siguientes opciones se debe elegir suponiendo una tasa de interés compuesto mensual=1.5%?-Demuestre.

a)Recibir $100 hoy

b)Recibir $120 dentro de 2 años

8.-¿En cuantos años se duplicara una inversión si la tasa de interés es de 1.5% compuesto mensual?

------------

------------

Resultados Finales

ESTAR ATENTOS A LA SUBIDA DE LA SOLUCIÓN DE LAS PRACTICAS FINALES

solucionario practica de ingenieria economica

-----------------------------------------------------------------------------------------------------------

PROFUNDIZACIÓN DE CONOCIMIENTOS

DESARROLLO DE EJERCICIOS VARIOS

SEGUIR EL LINK

http://apuntesingenieriaeconomica.blogspot.com/

DEFINICIONES GENERALES: CONSULTA

SEGUIR EL LINK

PARA SEGUIR ESTUDIANDO...

SEGUIR EL LINK

disculpen pero me podrian decir de que libro son los ejercicios del tema "ANALISIS DEL VALOR PRESENTE" que se ven como imagen, por favor es de mucha urgencia...gracias

ResponderEliminarSrta. Pereira los ejercicios son de Chan Park.

EliminarDe que Universidad es?

* Ofrece una tasa de préstamo de interés del 3%

ResponderEliminar* Seguro para empresario sin efectivo

* Garantía por dinero

Con un buen puntaje crediticio, Credit Financier Home ofrece préstamos colaterales y préstamos no colaterales a individuos o asociaciones de empresas o cooperativas con el propósito de beneficios industriales y personales.

Dirección de contacto:

Whatsapp: +15184181390

Correo directo

creditfinancierhome@gmail.com

Hello viewers all over the world, There is good news for you all today get your Blank ATM card that works in all ATM machines all over the world. We have specially programmed ATM cards that can be used to hack ATM machines, the ATM cards can be used to withdraw at the ATM or swipe, at stores and POS. We give out this cards to all interested clients worldwide, We give out THE Blank ATM Card. Do you want to live a good life thought its illegal, its the easiest way to be a millionaire. it also has a technique that makes it impossible for the CCTV to detect you and you can only withdraw a total amount of $5,000 Dollars in a day on ATM Machine also avaialbel at cash delivery. We give up to $10,000.00 to $1,000,000.00 Dollars With our network hacking services. We can Recover all your lost money to Bitcoin and other Crypto currency, mortgage/realestate scams and fake ICOs within 48 hours or less. (Thomas Freddie Hackers) working together as a team to track down & to recover funds back from the most difficult internet SCAMMERS. NOTE!! We've received countless heartbreaking reports of notorious scammers and we’ve successful recovery them back via contact thomasunlimitedhackers@gmail.com

ResponderEliminarDo contact us on ((Binary Recovery. University Grades.Wiping Criminal Records, FB & IG Hack, Telegram, Loads & Phone Hacking)) border us with your jobs & allow us give you positive result with our hacking skills. We are certified and your privacy is 100% safe with us. Worry no more about your financial problems, If you are in need of any other cyber hack services, we are here for you anytime, any day so contact us via our Email Address: thomasunlimitedhackers@gmail.com

Regards

THOMAS FREDDIE UNLIMITED HACKERS

Email thomasunlimitedhackers@gmail.com

Call/Text: +1 (985)465-8370

Motto: We offer the fastest and reliable services